Có nhiều cổng thông tin trực tuyến cho phép các nhà đầu tư cho vay tiền trực tiếp đối với những người đi vay cá nhân - không có ngân hàng làm trung gian. Mô hình dữ liệu nào có thể làm nền tảng cho một trang web như vậy?

Các nền tảng cho vay trực tuyến mang người đi vay và nhà đầu tư lại với nhau và cho phép họ chọn người mà họ muốn cho vay tiền của mình (trong trường hợp là nhà đầu tư) và người mà họ muốn vay tiền (trong trường hợp là người đi vay). Một số trang web cho vay ngang hàng cũng cho phép người vay và nhà đầu tư thực hiện các giao dịch của riêng họ về lãi suất cho vay (tức là lãi suất) và thời hạn cho vay.

Hãy xem nhanh cách hoạt động của các cổng này và sau đó chuyển sang mô hình dữ liệu có thể hỗ trợ chúng.

Nền tảng cho vay ngang hàng hoạt động như thế nào?

- Người vay cung cấp số tiền vay mong muốn của họ và các thông tin chi tiết liên quan như tuổi, việc làm, thu nhập hiện tại, khoản vay hiện tại, điểm tín dụng, số dư ngân hàng trung bình hàng tháng, bảng lương trong sáu tháng qua, bất kỳ thắc mắc hoặc mặc định nào về tài khoản của họ trong mười hai năm qua tháng, lý do vay, ý định trả, v.v.

- Nhà đầu tư đăng ký bằng cách điền vào các chi tiết liên quan, bao gồm tổng số tiền họ muốn đầu tư. Lưu ý rằng họ cần tuân thủ KYC (Biết khách hàng của bạn) và các quy định về thuế. KYC là một quy trình được các tổ chức tài chính sử dụng rộng rãi để thu thập thông tin ngắn gọn về danh tính của người vay / khách hàng.

- Cổng thông tin sàng lọc hồ sơ của người đi vay và chỉ định họ xếp hạng rủi ro (A đến F; A là xếp hạng tốt nhất và F là xấu nhất) dựa trên số liệu thống kê tài chính hiện tại và gần đây cũng như yêu cầu vay của họ.

- Cổng thông tin cũng có thể quyết định thời hạn cho vay và lãi suất; những điều này chủ yếu dựa trên xếp hạng rủi ro của khách hàng.

- Yêu cầu cho vay của người đi vay (từ bây giờ hãy gọi chúng là "phiếu vay") chỉ được liệt kê (hiển thị trên cổng thông tin) sau khi quá trình sàng lọc đối với khách hàng đó hoàn tất.

- Các nhà đầu tư đã đăng ký có thể xem phiếu vay được liệt kê và xếp hạng rủi ro liên quan, yêu cầu vay và các chi tiết liên quan khác. Những điều này giúp họ đưa ra quyết định đầu tư.

- Để hoàn thành phiếu vay, nhà đầu tư có thể đóng góp bất kỳ số tiền nào, từ mức tối thiểu của cổng thông tin (ví dụ:50 đô la) cho tổng số tiền vay.

- Sau khi phiếu vay được hoàn thành, các nhà đầu tư đã đóng góp vào phiếu vay phải giải phóng vốn cho người vay. Thông thường, tất cả các giao dịch tài chính của trang web cho vay đều sử dụng tài khoản ký quỹ.

- Sau khi số tiền cho vay được giải ngân, người đi vay sẽ hoàn trả số tiền đó dưới hình thức EMI (Trả góp hàng tháng bằng nhau). EMI được thu thập trong tài khoản ký quỹ và cuối cùng được phân phối lại cho các nhà đầu tư dựa trên cổ phần của họ trong phiếu vay.

- Các khoản thanh toán EMI bao gồm các khoản đóng góp cho cả gốc và lãi của khoản vay. Trong giai đoạn đầu, thanh toán lãi suất là phần chính của EMI.

- Có hai trường hợp cho vay có thể xảy ra:người vay trả trước một số hoặc tất cả số tiền chưa thanh toán hoặc thanh toán EMI bị trì hoãn. Những sự chậm trễ này có thể từ vài ngày đến vài tháng. Nếu các khoản thanh toán bị chậm trễ, người đi vay phải chịu thêm lãi suất và tiền phạt đối với các EMI không trả được nợ.

- Nếu người đi vay thanh toán một phần khoản vay chưa thanh toán, số tiền đó sẽ được phân phối cho các nhà đầu tư dựa trên cổ phần của họ trong phiếu vay.

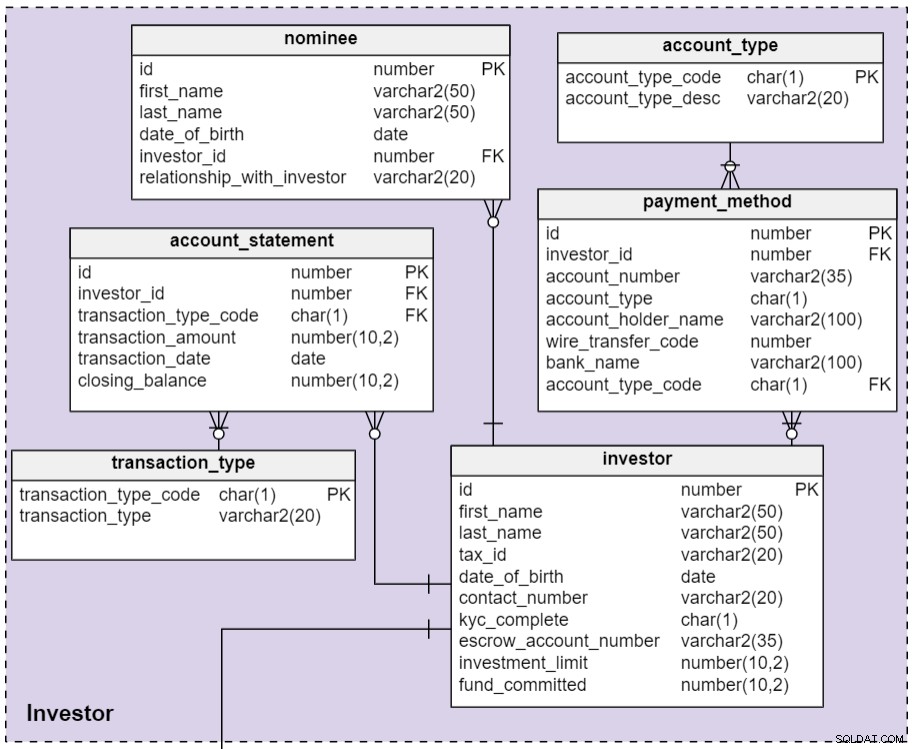

Mô hình dữ liệu

Bạn có thể xem mô hình dữ liệu đầy đủ bên dưới. Nó chủ yếu xoay quanh hai thực thể:các nhà đầu tư cho vay tiền và những người đi vay yêu cầu.

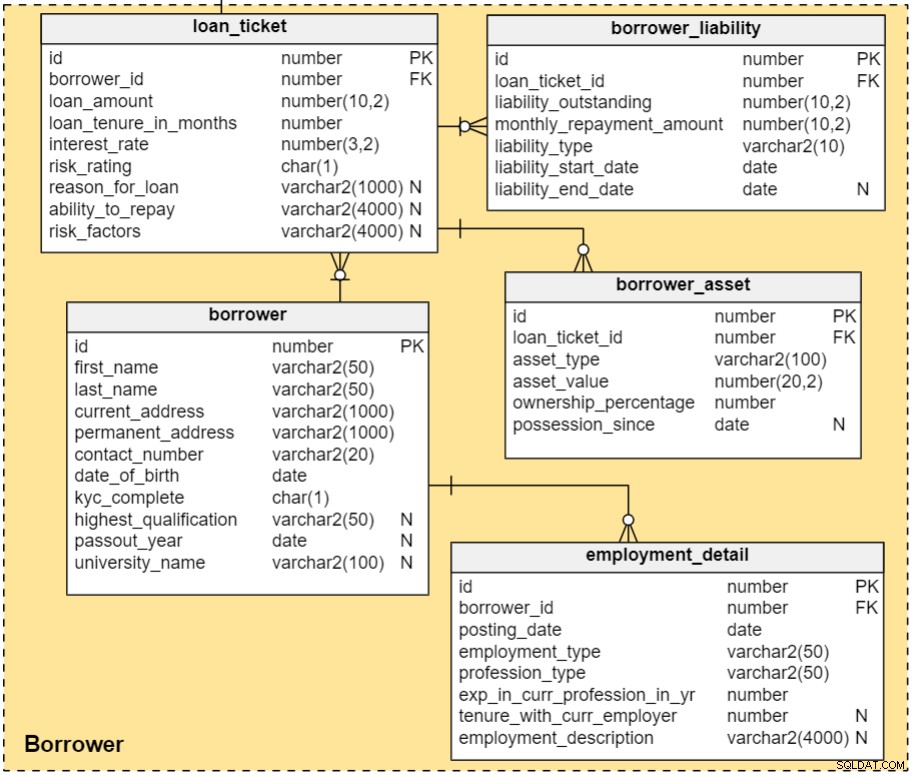

Phần 1:Nhà đầu tư

Các nền tảng cho vay ngang hàng (P2P) trực tuyến cho phép mọi người đăng ký làm nhà đầu tư bằng cách nhập thông tin chi tiết cơ bản của họ, bao gồm cả phương thức thanh toán và người được đề cử. Nó cũng ghi lại tất cả các giao dịch mà họ thực hiện với tài khoản ký quỹ của họ với nền tảng P2P.

investor bảng lưu trữ thông tin chi tiết cơ bản của nhà đầu tư. Hầu hết các cột trong bảng này là tự giải thích ngoại trừ:

-

id- Một số nhận dạng duy nhất được cung cấp cho từng nhà đầu tư riêng lẻ. -

tax_id- ID thuế chính phủ của nhà đầu tư (hoặc ở Hoa Kỳ, số an sinh xã hội của họ (SSN)). Cột này giúp nền tảng tuân thủ các quy định về thuế. -

kyc_complete- Quy trình KYC được thực hiện để nắm bắt thông tin chi tiết đầy đủ của nhà đầu tư. Cột này chứa Y hoặc N, tùy thuộc vào việc quy trình đã hoàn tất cho nhà đầu tư đó hay chưa. -

escrow_account_number- Mỗi nhà đầu tư được cấp một tài khoản ký quỹ duy nhất. Tất cả các giao dịch tài chính giữa nhà đầu tư và người vay đều diễn ra thông qua tài khoản ký quỹ này. -

fund_committed- Số tiền mà nhà đầu tư đã cam kết đầu tư (cho đến nay).

nominee bảng chứa thông tin về các nhà đầu tư được đề cử. Tất cả các nhà đầu tư có thể đăng ký những người được đề cử trong hồ sơ của họ. Những người được đề cử là những người được nhà đầu tư biết đến - rất có thể là thành viên gia đình hoặc bạn bè của họ - những người có quyền nhận các khoản thanh toán nếu nhà đầu tư qua đời. Tất cả các cột trong bảng này là tự giải thích.

account_statement bảng lưu trữ các chi tiết của tất cả các giao dịch được thực hiện bởi các nhà đầu tư. Một giao dịch có thể là gửi hoặc rút tiền. Khi một nhà đầu tư đặt một số tiền vào tài khoản ký quỹ của họ, đây là một giao dịch ‘ký quỹ’. Giao dịch ‘rút tiền’ xảy ra khi nhà đầu tư rút một phần hoặc toàn bộ số tiền trong tài khoản ký quỹ của họ. Trong cả hai trường hợp, closing_balance được cập nhật cho phù hợp.

payment_method bảng lưu trữ thông tin về các phương thức thanh toán được sử dụng để thêm tiền vào tài khoản ký quỹ của họ. Nhà đầu tư có thể thêm nhiều tài khoản ngân hàng để gửi hoặc rút tiền của họ. Các cột trong bảng này là tự giải thích.

Mục 2:Bên vay

Chủ đề này giải thích cách chúng tôi nắm bắt và duy trì thông tin chi tiết về người vay; nó cũng giúp chúng ta hiểu rõ về các quy trình liên quan đến việc xác minh người vay, hoặc hiểu được khả năng và mức độ sẵn sàng trả nợ của họ.

Quá trình bắt đầu với việc đăng ký người vay trên trang web. Chúng tôi sẽ nắm bắt thông tin về trình độ học vấn, nghề nghiệp, tình trạng tài chính và các yêu cầu vay vốn của họ. Cổng thông tin thường nắm bắt thông tin chi tiết về giáo dục vì chúng đóng vai trò quan trọng trong quá trình ra quyết định của nhà đầu tư, đặc biệt là khi người đi vay không có thông tin chi tiết về việc làm thuận lợi. Chi tiết tài chính bao gồm thu nhập hàng tháng của họ, mọi khoản nợ chưa thanh toán hiện tại, bảng sao kê ngân hàng trong sáu tháng qua, mọi séc bị trả lại gần đây và liệu họ có thu nhập thường xuyên hay không.

Khi quá trình xác minh này hoàn tất, người đi vay được chỉ định xếp hạng rủi ro. Yêu cầu vay của họ (tức là vé vay) được cung cấp trên cổng thông tin để công chúng xem. Tại bất kỳ thời điểm nhất định nào, nhà đầu tư có thể xem tất cả các phiếu vay đang mở, tức là những phiếu vay chưa được tài trợ 100%.

Người vay borrower bảng chứa thông tin chi tiết hồ sơ của người vay, được ghi lại trong quá trình đăng ký. Các cột trong bảng này là tự giải thích, ngoại trừ các cột sau:

-

kyc_complete- Giữ điểm Y hoặc N, tùy thuộc vào việc quy trình KYC đã hoàn tất cho người vay này hay chưa. -

highest_qualification- Trình độ học vấn cao nhất của người vay này; ví dụ. bằng đại học, bằng sau đại học, v.v. -

passout_year- Năm mà bên vay hoàn thành bằng cấp cao nhất của họ. -

university_name- Trường đại học mà người vay đã nhận được bằng cấp cao nhất của họ.

employment_detail bảng lưu trữ chi tiết việc làm của những người đi vay. Các cột trong bảng này là tự giải thích.

Khi cổng thông tin xác minh các chi tiết cơ bản của người vay, nó sẽ tạo phiếu vay cho các yêu cầu của họ và nắm bắt tài sản và nợ của họ. Chi tiết tài sản và trách nhiệm pháp lý được cung cấp cho các nhà đầu tư để tham khảo. Các nhà đầu tư có thể cần tham khảo những chi tiết này để xác định khả năng trả nợ của người đi vay.

Phiếu vay được tạo cho mỗi yêu cầu vay. Thông tin này được lưu trữ trong loan_ticket bàn. Các cột là:

-

id- Một số duy nhất được cung cấp cho mỗi phiếu cho vay. -

borrower_id- Một cột được tham chiếu từ bảng người mượn. -

loan_amount- Số tiền vay mong muốn. -

loan_tenure_in_months- Số tháng khoản vay sẽ được hoàn trả. -

interest_rate- Lãi suất cho khoản vay đó. -

risk_rating- Xếp hạng rủi ro được ấn định cho từng người đi vay. Nó phụ thuộc vào tài sản, nợ phải trả và các chi tiết tài chính khác của họ. -

reason_for_loan- Tại sao người vay cần khoản vay này. Lý do cho khoản vay là một yếu tố chính đối với một số nhà đầu tư. Ví dụ:một số nhà đầu tư thích đầu tư vì lý do giáo dục hoặc hợp nhất nợ, nhưng họ có thể tránh xa các khoản vay tài trợ cho kỳ nghỉ. -

ability_to_repay- Cổng thông tin ghi lại các gạch đầu dòng đề cập đến khả năng hoàn trả khoản vay của người đi vay. Các gạch đầu dòng này được các nhà đầu tư cân nhắc trong quá trình ra quyết định của họ. -

risk_factors- Cột này lưu trữ thông tin được cổng thông tin thu thập liên quan đến những rủi ro liên quan đến việc đầu tư vào khoản vay này.

Xếp hạng rủi ro được tính toán thông qua một thuật toán dựa trên các chi tiết do người vay gửi. Một nhân viên nền tảng xem xét hồ sơ của từng người vay, xác thực chi tiết tài chính của họ (bao gồm cả điểm tín dụng của họ) và có thể điều chỉnh xếp hạng rủi ro, số tiền cho vay (ví dụ:bằng cách giảm số tiền nếu cần) và thời hạn khoản vay trong quá trình xử lý hồ sơ vay.

borrower_liability bảng chứa thông tin chi tiết về các khoản nợ chưa thanh toán của người đi vay. Các cột trong bảng này là:

-

id- Khóa chính của bảng. -

loan_ticket_id- Tham khảoloan_ticketbảng. -

liability_cost– Số tiền chưa thanh toán của khoản vay. -

liability_type- Loại trách nhiệm pháp lý, ví dụ:cho vay mua nhà, vay mua xe, vay cá nhân, v.v. -

liability_start_date- Ngày thanh toán khoản vay. -

liability_end_date- Ngày mà khoản vay sẽ được trả hết.

borrower_asset bảng lưu trữ thông tin về tài sản và khoản đầu tư của người đi vay. Các tài sản này có thể là tiền gửi cố định, bất động sản và các khoản đầu tư (vốn chủ sở hữu / nợ) mà người đi vay sở hữu toàn bộ hoặc một phần. Nó thực sự không phải là tài sản thế chấp cho khoản vay, nhưng nó có thể được thanh lý nếu cần. Ngoài ra, việc cung cấp thông tin chi tiết về tài sản làm cho hồ sơ của người vay trở nên mạnh mẽ hơn. Các cột trong bảng này là:

-

id- Khóa chính của bảng. -

loan_ticket_id- Tham khảo bảng loan_ticket. -

asset_type- Loại tài sản, ví dụ:bất động sản, tiền gửi cố định, quỹ tương hỗ, cổ phiếu, v.v. -

asset_value- Giá trị thị trường hiện tại của tài sản. -

ownership_percentage- Phần trăm quyền sở hữu của người đi vay. Một số tài sản được mua với sự hợp tác của một người khác. -

possession_since- Ngày mà bên vay mua được tài sản này.

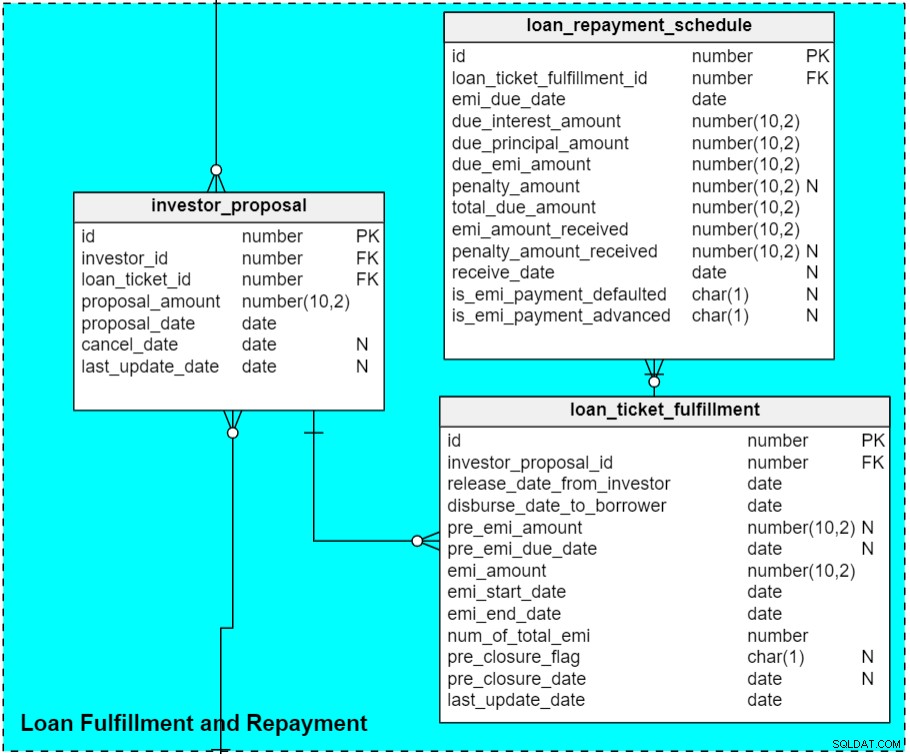

Phần 3:Thực hiện và Hoàn trả Khoản vay

Lĩnh vực chủ đề này nắm giữ các chi tiết của đề xuất khoản vay, thực hiện và hoàn trả.

investor_proposal bảng lưu trữ dữ liệu liên quan đến đề xuất của nhà đầu tư trên phiếu vay. Sau khi phiếu cho vay được đăng trên cổng thông tin, nhà đầu tư có thể gửi đề xuất của mình trên đó. Hầu hết các cột trong bảng này là tự giải thích, ngoại trừ:

-

proposal_amount- Số tiền mà nhà đầu tư muốn cho vay. Nhà đầu tư có thể đề xuất số tiền lên tới 100% giá trị khoản vay. -

proposal_date- Ngày gửi đề xuất. -

cancel_date- Nhà đầu tư có thể hủy các đề xuất chưa chuyển thành yêu cầu giải ngân. Cột này ghi ngày (nếu có) khi đề xuất bị hủy. -

last_update_date- Nhà đầu tư cũng có thể thay đổi số tiền của một đề xuất, nhưng chỉ trước khi nó được chuyển đổi thành một yêu cầu giải ngân. Cột này chứa ngày cập nhật đề xuất gần đây nhất.

Bây giờ, hãy chuyển sang loan_ticket_fulfilment bàn. Khi phiếu vay được cấp vốn hoàn toàn, các yêu cầu thực hiện sẽ được tạo để thực hiện phiếu vay. Các yêu cầu thực hiện này còn được gọi là yêu cầu giải ngân, tức là để các nhà đầu tư chuyển tiền vào tài khoản của người vay. (Lưu ý:Bảng này cũng chứa thông tin EMI và tiền đóng, chúng ta sẽ thảo luận riêng.) Các cột trong bảng này là:

-

id- Một số duy nhất được chỉ định cho mỗi yêu cầu thực hiện. Nếu có 10 nhà đầu tư đóng góp vào phiếu vay, sẽ có 10 bản ghi trong bảng này đề cập đến phiếu vay đó. -

investor_proposal_id- ID của từng nhà đầu tư đã đóng góp vào phiếu vay; điều này cũng đề cập đến số tiền mà nhà đầu tư cần giải phóng. -

release_date_from_investor- Ngày nhà đầu tư giải phóng tiền vào tài khoản ký quỹ. - Exple_date_to_borrower - Ngày mà số tiền được ghi có vào tài khoản của người vay. Thông thường, cả hai giao dịch này diễn ra trong cùng một ngày hoặc khoảng cách là một ngày làm việc.

-

last_update_date- Cột này được cập nhật khi bản ghi được cập nhật.

loan_ticket_fulfillment bảng cũng chứa thông tin về phần chia sẻ của mỗi nhà đầu tư trong các khoản thanh toán trước EMI và EMI. Khi người vay mới chỉ tiếp cận được một phần số tiền vay của mình, họ chỉ phải trả lãi suất trên số tiền được giải ngân (cho đến khi có đủ số tiền vay). Khoản lãi này được gọi là lãi suất trước EMI (PEMI) và phải trả hàng tháng cho đến khi khoản giải ngân cuối cùng được thực hiện, sau đó các EMI bắt đầu.

-

pre_emi_due_date- Ngày mà tiền emi đến hạn. Thông thường, đó là ngày cuối cùng của tháng khi khoản vay đó được hoàn thành. -

pre_emi_amount- Số lượng pre-emi được tính toán. -

emi_amount- Số tiền người vay trả góp hàng tháng. -

emi_start_date- Ngày mà EMI bắt đầu. Thông thường, đó là ngày đầu tiên của tháng tiếp theo (ví dụ:khoản vay được hoàn thành vào ngày 13 tháng 1 và EMI bắt đầu vào ngày 1 tháng 2). -

emi_end_date- Ngày mà người đi vay được lên lịch thanh toán EMI cuối cùng. Đây là cột được tính toán được cập nhật tại thời điểm khoản vay được hoàn thành. Nếu thời hạn cho vay là 12 tháng và ngày bắt đầu EMI là ngày 1 tháng 2 năm 2019, thì EMI cuối cùng sẽ được thanh toán vào ngày 1 tháng 1 năm 2020. -

number_of_total_emi- Số lượng EMI phải trả trong khoản vay này.

Người đi vay có thể tất toán sớm (trả hết) các khoản vay của mình bằng cách thanh toán toàn bộ số tiền gốc chưa thanh toán. Trong thuật ngữ ngân hàng, điều này được gọi là "đóng trước" một khoản vay. Người đi vay có thể tất toán trước khoản vay cho một hoặc nhiều người cho vay tại một thời điểm bằng cách thanh toán phần của người cho vay đó trong số tiền gốc chưa thanh toán. Tôi đã thêm hai cột vào bảng để xử lý trường hợp này:

-

pre_closure_flag- Cột này cho biết khoản vay đã được đóng trước hay chưa. Theo mặc định, cột này vẫn trống. -

pre_closure_date- Ngày tất toán khoản vay. Đối với khoản vay đang thực hiện, cột này vẫn để trống.

loan_repayment_schedule bảng chứa thông tin chi tiết về việc hoàn trả khoản vay. Ngay sau khi khoản vay được giải ngân, các bản ghi sẽ được đưa vào bảng này cho mỗi lịch trình thanh toán EMI. Ví dụ:nếu có 10 nhà đầu tư đầu tư vào một phiếu vay, thì sẽ có 10 bản ghi trong loan_ticket_fulfillment bàn. Nếu thời hạn cho khoản vay đó là 12 tháng, thì loan_repayment_schedule bảng sẽ chứa 120 bản ghi (10 bản ghi x 12 tháng).

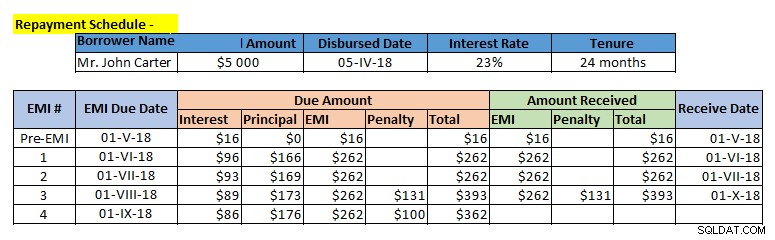

Trước khi chúng ta tiếp tục, hãy xem lịch trả nợ mẫu:

Một số cột trong loan_repayment_schedule bảng là các cột số tiền, được tạo để lưu trữ số tiền đến hạn và số tiền trả cho các thành phần EMI khác nhau. Một số cột khác là:

-

id- Một số duy nhất được chỉ định cho mỗi khoản thanh toán. -

loan_ticket_fulfillment_id- Cột này chứa thông tin chi tiết liên quan đến nhà đầu tư, phiếu vay và người đi vay. -

is_emi_payment_defaulted- Nếu EMI không được thanh toán trước ngày đến hạn, cột này được cập nhật bằng ‘Y’. Theo mặc định, cột này vẫn trống. -

is_emi_payment_advanced- Nếu một hoặc nhiều EMI trong tương lai đã được thanh toán, cột này sẽ được cập nhật thành "Y" so với tất cả các bản ghi đó.

Bạn nghĩ gì về Mô hình dữ liệu nền tảng cho vay?

Bạn có nghĩ rằng việc cho phép người đi vay và nhà đầu tư thực hiện các giao dịch cho vay của riêng họ có phức tạp không? Mô hình dữ liệu này cần những thay đổi gì nếu chúng tôi cho phép họ thương lượng về lãi suất cho vay và thời hạn sử dụng?

Hãy cho chúng tôi biết quan điểm của bạn trong phần bình luận.